En medio de una gran necesidad de divisas para ingresar al país, con el agro aportando una proporción importante de las mismas, veamos el ritmo de liquidación de granos durante el 2020, comparado con los dos años anteriores, a fin de comprender si hubo diferencias o se mantuvo el mismo comportamiento de parte del productor agrícola local.

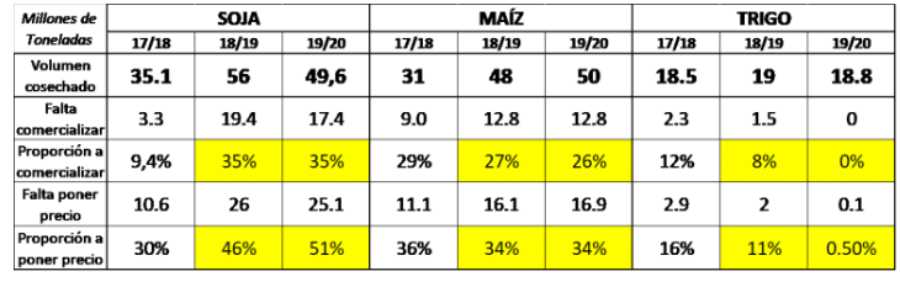

En el cuadro que sigue, pueden verse los volúmenes de cosecha de las últimas tres campañas, la 17/18, 18/19 y 19/20. Vemos además cuál era el volumen pendiente de comercializar hasta la última semana del mes de septiembre del 2018, 2019 y 2020 respectivamente, así como el volumen de grano sin precio a esa fecha.

Hay una gran diferencia entre la campaña 17/18, atravesada por una fuerte sequía, que dejó la cosecha de soja y maíz con pérdidas de más de 15 millones de toneladas. Pero, cuando se compara la proporción de cosecha a comercializar en la 18/19 respecto de la 19/20, vemos que no solo se vendieron proporciones similares, sino que este año ha habido adelanto en la comercialización de trigo y maíz, y se ha mantenido la proporción comercializada de soja en el 65% de la cosecha. La única diferencia a destacar entre la campaña 18/19 y la 19/20, es en la liquidación de mercadería, es decir, en poner precio a la misma, ya que, el año pasado a estas fechas, faltaba poner precio al 46% de la cosecha, y este año es el 51% de la cosecha que aún no tiene precio.

La semana pasada cerró con la noticia de una baja temporal de retenciones a la soja y sus subproductos, con el fin de elevar el precio a obtener por el productor e industriales, y alentar la liquidación de mercadería en el último trimestre del año. La baja temporal deja las retenciones al grano de soja en 30% para este mes de octubre, 31,5% para noviembre y 32% para diciembre, volviendo al 33% en enero 2021. Esta disposición se da en un momento de subas internacionales, lo que empuja más arriba los precios de soja en el corto plazo, y al mismo tiempo se da en un contexto local de sequía, que empuja a la suba al maíz y trigo también.

Para terminar y proyectar, veamos los precios predominantes del último trimestre del 2018, 2019 y lo esperado para el 2020, y la liquidación que los dos años anteriores propiciaron esos precios en el mercado de soja local.

El último trimestre del 2018 fue a precios en torno a U$S 250/TN, y se comercializó el total de la cosecha 17/18 pendiente, 3,3 millones de toneladas, dejando 5 millones de toneladas comercializadas, pero sin precio.

En 2019 tuvimos un último trimestre también de U$S 250/TN, y se comercializaron casi 8 millones de toneladas, y se puso precio a 11 millones de toneladas, quedando un saldo inferior a 12 millones de toneladas por comercializar, y 15 millones sin precio.

Suponiendo que el último trimestre del 2020 avance sobre precios en torno a U$S 300/TN, como cerró la semana pasada ¿qué posibilidades hay de que se comercialicen más de 10 millones de toneladas y se ponga precio a 15 millones? De esta forma entraríamos al 2021 con un saldo de 7 millones de toneladas y quedarían 10 millones por preciar.

Las últimas tres campañas han tenido grandes diferencias tanto climáticas, como políticas y económicas, por tanto, no es sencillo predecir el comportamiento del productor agrícola, a pesar de tener a la vista que el nivel de liquidación fue muy similar en los últimos tres años, e incluso se precipitó levemente tanto en trigo como en maíz.

Aún si se liquidaran 17,4 millones de toneladas de soja 19/20, que es el saldo total por comercializar, cosa poco probable, frente a un año climáticamente muy difícil y financieramente cargado de incertidumbre, representaría un ingreso de divisas en torno a U$S 7.430 millones, considerando el actual precio de exportación de soja como grano (FOB) a U$S 427/TN.

Conclusiones: Recordar que las ventajas son sobre soja, mientras maíz, que solo cuenta con un 26% de la cosecha por comercializar, no trajo mejoras mucho más allá de U$S 170/TN, por tanto, priorizar que cereal liquidar, resguardando volumen de maíz, en la medida que no se traduzca en mayores costos de almacenamiento, o pérdida de calidad.

Considerar la capacidad de pago de cada tonelada de soja a liquidar, así como la oportunidad de elevar el precio promedio de venta 19/20 y elevar la renta de esta campaña. Aprovechar herramientas comerciales, como las opciones de compra CALL, para dar flexibilidad a la suba hacia noviembre, en caso de concretar ventas forward en torno a U$S 300-305/TN, y buscar palancas a la suba por encima de esos valores. Un ejemplo muy operado el pasado viernes fue el CALL soja noviembre a U$S 300/TN pagando una prima de U$S 4/TN.

El contexto local es muy incierto, pero, cuando el afuera es tan difícil de descifrar, es importante ir hacia adentro, analizar las ventas realizadas hasta ahora, los costos pendientes de cancelar, y las oportunidades que permitirán cerrar una campaña por encima de los pisos presupuestados. También, en el mismo tenor de tranquera adentro, saber que la siembra 20/21 llega complicada por falta de lluvias, y que, la reserva de granos son la moneda de cambio que podría ayudar a amortiguar una posible faltante futura.

Marianela De Emilio – INTA Las Rosas